#한화에어로스페이스 #012450 #우주항공관련주 #대우조선해양인수 #한화그룹상속 #한화그룹지배구조

항공우주 관련주 대장주 한화에어로스페이스

대우조선해양 인수로 조선 산업까지 확장 vs 재무적 부담으로 주가 약세?

한화 그룹의 후계 승계과정에서 주가는 어떠한 흐름을 보일 것인가

■ 회사 소개

항공기 및 가스터빈 엔진, 자주포, 장갑차, CCTV, 칩마운터, 압축기, 위성시스템 등의 생산과 IT기술을 활용한 서비스 제공을 주 사업으로 함

1977년 삼성정밀공업으로 설립, 이후 삼성항공산업, 삼성테크윈으로 사명을 변경하였으며 2015년 한화에 매각되었으며 2018년 한화에어로스페이스로 사명을 변경하였음

※ 1987년 5월 코스피 상장

시가총액 : 4조 6023억원(2023.3.23)

주요주주 : 한화 외 33.97%, 국민연금공단 9.93%, 오르비스인베스트먼트 5.12%

대표이사 : 손재일(사업부문 대표이사)

☞ 하버드 대학교를 졸업한 장남인 김동관 전략부문 대표는 한화큐셀을 거쳐 현재 한화솔루션 전략부문 대표와 지주사 한화의 전략부문 대표를 겸직하고 있으며 그룹 승계가 확실시 되는 인물

연결대상 종속회사 : 상장사 한화시스템(2018년 물적 분할), 쎄트렉아이(인수)와 비상장사 39개가 있음. 이중 주요 종속회사는 8개

한화 그룹 계열회사는 상장사 7개사와 비상장사 88개사가 있음

※ 한화에어로스페이스는 중간 지주사 역할을 하고 있음

주 소 : 경남 창원시 성산구 창원대로 1204(성주동)

전화번호 : 055-260-2114

홈페이지 : http://www.hanwhaaerospace.co.kr

■ 사업 내용

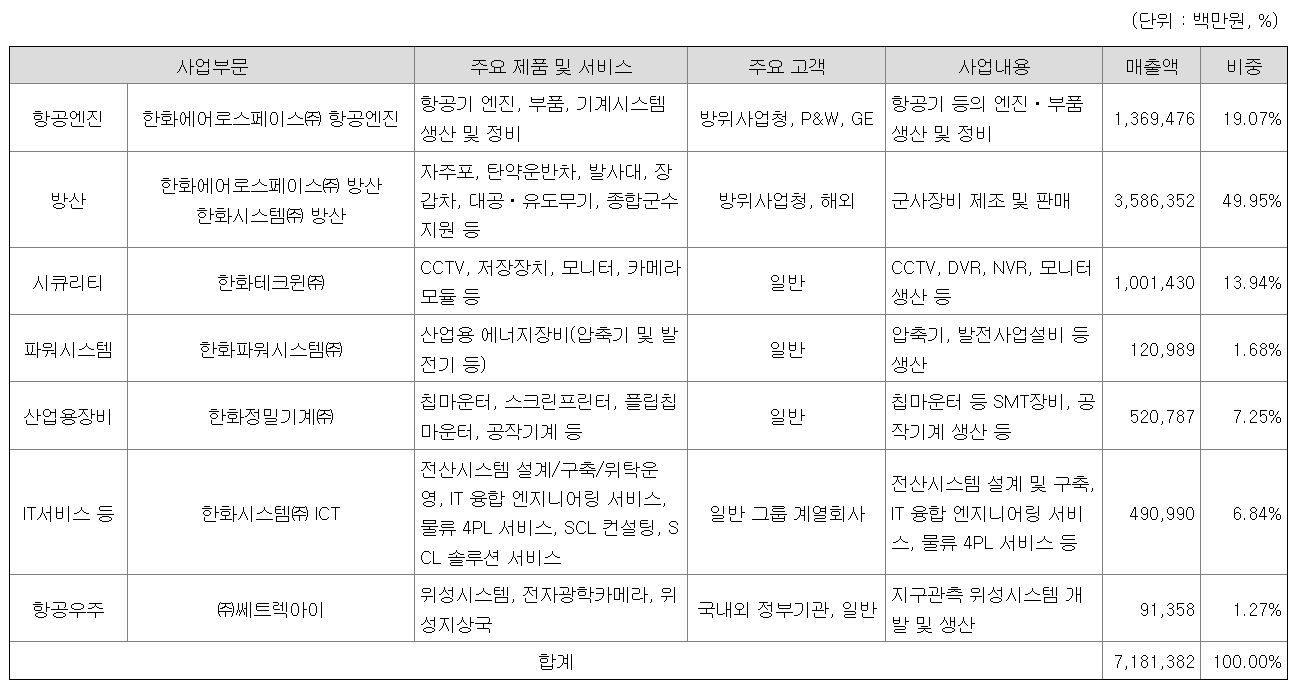

항공엔진사업은 2022년말 기준 내수 6,662억원, 수출 7,032억원. 약 25조의 수주잔고를 보유

※ 핵심기술의 진입장벽이 높은 산업

자주포, 장갑차, 레이더 등 군수장비를 생산하는 방산사업은 2022년말 기준 내수 30,786억원, 수출 5,077억원☞ 최근 한화가 생산하 K-9 자주포의 우수성이 언론에 많이 부각되고 있음

CCTV, 저장장치, 모니터 등을 생산하는 시큐리티사업은 2022년말 기준 내수 1,273억원, 수출 8,741억원

IT서비스업은 2022년말 기준 내수 4,809억원(98%), 수출 101억원(2%)

항공우주사업은 2022년말 기준 내수 686억원(54%), 수출 228억원(25%)으로 위성시스템, 위성영상 및 위성영상 분석서비스를 제공

방위 산업 관련 매출의 비중이 50%로 가장 높음

※ 수출보다는 내수의 매출 비중이 높음

창원과 구미에 방산 사업장이 있으며 베트남 박닌에 시큐리티 사업장이 있음

각 부문별 공장 가동률은 최저 66%에서 최대 99%까지 가동 중

러시아의 우크라이나 침공의 영향으로 방산 분야의 매출액이 크게 증가

연구개발비 지출은 매출의 9%에 가까우며 아주 높은 수준

■ 투자자 지표

연결기준 2022년 매출액 6조 5396억원, 영업이익 3772억원, 당기순이익 2008억원(지배주주 순이익)

주당순이익(EPS) : 약 3964원(현재 주가 : 90,900원)

※ 중단영업희석주당이익 741원을 삭감하면 3223원이 됨(계속영업희석주당이익)

추정 PER 약 22.9배, PBR 약 1.6배 *2023. 3. 23

☞ 최근 주가가 꾸준히 상승하였으나 10만원에 도달 후 약 10% 하락한 상태

자산총계 : 대폭 증가, 부채총계 : 대폭 증가, 자본총계 : 유지, 이익잉여금 : 증가

☞ 자산과 부채를 함께 크게 증가시키며 외부 자금도 적극적으로 활용하는 것은 향후 대주주 일가의 승계에 유리하게 활용하기 위한 것으로 볼 수 있음

배당금 : 2020년 600원, 2021년 700원, 2022년 1000원 예정(최근 3년)

외국인 비중 : 30.06% (1년간 약 10% 대폭 증가)

신용 잔고율 : 0.89%

■ 특이 사항

대우조선해양을 인수하는 과정에 있음

※ 제3자배정 유상증자 방식으로 총 인수가격 2조원 중 한화에어로스페이스가 1조원, 자회사 한화시스템이 5000억원 출자

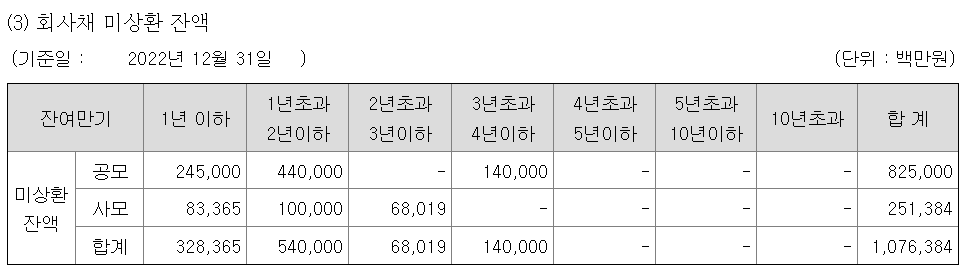

미상환된 채무증권이 수천억에 달하기 때문에 금리가 기업의 재무활동에 영향을 줄 수 있음

한화 그룹은 수십개의 계열회사와 관계회사들이 복잡하게 지분이 얽혀있는 구조

그간 대주주의 사익을 위해 증자와 분할, 양수도 등을 통해서 지배구조를 재편하는 경향이 있으므로 투자자는 이에 유의를 해야 함

☞ 증권 시장에서 대주주에 대한 일반투자자들의 신뢰도가 낮은 기업

그룹 후계 구도

현재 김승연 회장의 아들 3명이 각각 부문을 나누어 승계할 것으로 관측되며 대부분의 주요 사업은 장남인 김동관에게 승계될 것으로 보임(한화, 한화솔루션, 한화에어로스페이스 주요 보직 겸직. 한화그룹 부회장)

2남은 금융, 3남은 호텔, 레저 분야를 승계할 것이라는 시각이 지배적임

☞ 투자자들은 앞으로 어떠한 구조가 후계자 김동관 부회장에게 유리한지를 판단하며 투자를 해야 함

■ 차트 분석(월봉, 주봉, 일봉 차트)

☞ 3년간 꾸준히 주가가 상승하였음. 전고점 6만원을 갱신한 역사적 신고가

☞ 러시아의 우크라이나 침공의 영향으로 침체되던 방산 분야의 중요성이 다시 대두되고 있음

☞ 주봉 또한 견조하게 상승 중. 차트 분석 상 이평선이 정배열된 구조로 주가의 흐름이 좋음

☞ 다만 투자자들은 대주주가 오랫동안 주식시장에서 불신의 행태를 보여온 한화 그룹이라는 것을 참고해야 함

☞ 한화 그룹은 후계 구도와 승계 과정에 있음. 언제든지 주주들에게 충격적인 이벤트가 나올 수 있다는 것

☞ 오랜 상승의 피로감과 기관의 차익 실현 물량이 대거 출회되면서 주가가 급락

☞ 숨겨진 이벤트가 있을 확률과 일반투자자들의 손바뀜을 유도하기 위한 확률이 공존

☞ 장기투자자들은 상관없으나 단기투자의 관점으로 접근한다면 쉽지 않은 위험 구간에 진입

* 위의 정보 중에 실수에 의한 미정확한 수치와 정보가 포함되었을 수 있다는 점을 유의하시기 바랍니다. 본 자료는 투자에 대한 권유나 소개가 아닙니다. 그러므로 투자에 대한 판단은 신중하게 하시기 바랍니다.

'주식 지표 분석' 카테고리의 다른 글

| 태영건설 009410 - 건설주의 심각한 주가하락, 기사회생 할 수 있을까? #사업보고서 분석과 차트로 보는 투자지표 (0) | 2023.03.24 |

|---|---|

| 셀바스AI 108860 AI테마주 챗GPT 열풍으로 거침없이 상승 중 (1) | 2023.03.23 |

| 바이오노트 377740 동물용 진단키트 기업, 저평가 국면에서 출회되는 보호예수 물량 해제 (0) | 2023.03.22 |

| 이수페타시스 007660 챗 GPT 관련주 중에서 아직 덜 오른 종목인가? vs 대주주의 승계와 지배구조에 활용될 기업인가? (0) | 2023.03.22 |

| 영원무역홀딩스 009970 최대실적 경신했지만 주주환원은 뒷걸음? (0) | 2023.03.21 |